Ob Sturm, Feuer, Hagel oder Leitungswasser – schützen Sie Ihr Eigenheim und sichern Sie sich gegen hohe Kosten für Reparatur, Wiederaufbau und weitere Schadenfolgen ab. Wir finden die passende Wohngebäudeversicherung für Ihre Immobilie und damit den besten Schutz vor hohen finanziellen Belastungen im Schadenfall.

Inhalt

Warum ist eine Wohngebäudeversicherung sinnvoll?

Wer den Traum vom Eigenheim verwirklicht, trägt Verantwortung – nicht nur für das Zuhause, sondern auch für die Zukunft der Familie. Ein Haus kann durch unvorhersehbare Ereignisse wie Brände, Stürme oder Wasserschäden innerhalb kürzester Zeit stark beschädigt oder sogar zerstört werden. Ihr Haus ist jedoch nicht nur ein Dach über dem Kopf, sondern ein wertvoller Lebensmittelpunkt und eine langfristige Investition. Das Eigenheim ist meist die größte private Wertanlage. Die finanziellen Folgen können deshalb existenzbedrohend sein.

Eine Wohngebäudeversicherung schützt Ihre Immobilie vor teuren Schäden und sichert im Ernstfall den Lebensmittelpunkt Ihrer Familie. Sie übernimmt in solchen Fällen die Kosten für Instandsetzung oder Wiederaufbau und schützt somit Ihr Vermögen.

Welche Schäden deckt eine Wohngebäudeversicherung ab?

Eine klassische Wohngebäudeversicherung schützt Ihr Haus vor Schäden durch folgende Ursachen:

• Feuer: Brand, Blitzschlag, Explosion.

• Leitungswasser: Rohrbrüche, Frostschäden, Wasseraustritt.

• Sturm und Hagel: Bei Schäden ab Windstärke 8.

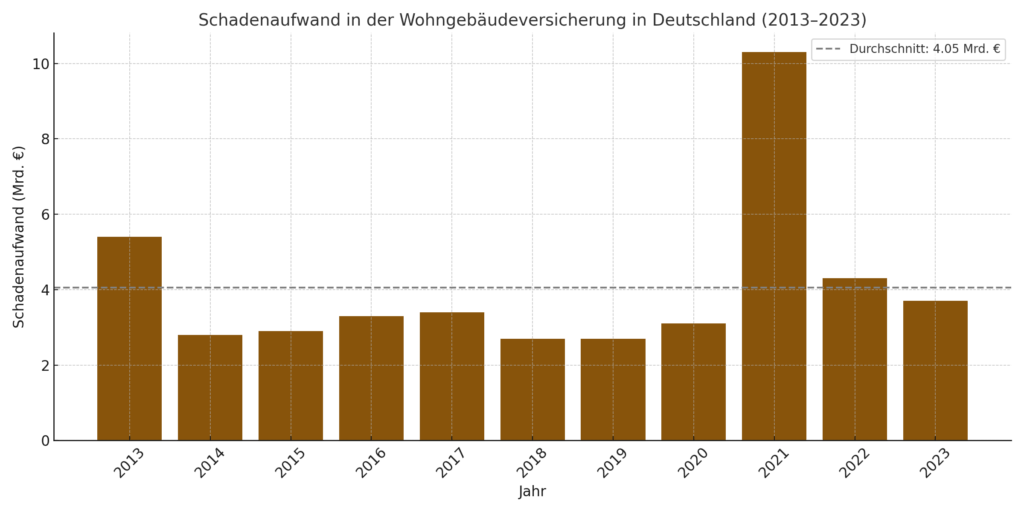

Die Statistik zeigt, dass der Schadenaufwand in Deutschland im Laufe der letzten Jahre schwankte, insbesondere aufgrund von Naturereignissen wie der Sturzflut »Bernd« im Jahr 2021, die zu einem Rekordaufwand von über 10 Mrd. Euro führte, oder dem Elbe-Hochwasser im Jahr 2013. Im Durchschnitt beläuft sich der Schadenaufwand in der Wohngebäudeversicherung in Deutschland von 2013 bis 2023 auf jährlich etwa 4 Mrd. Euro.

Quelle: GDV, teils über Statista aggregiert.

Was umfasst die Wohngebäudeversicherung?

Bei der Wohngebäudeversicherung sind regelmäßig das Hauptgebäude sowie Garagen und Carports sowie Zäune, Gartenhäuser und fest verbaute Gebäudebestandteile (z. B. Terrassenüberdachungen) mitversichert.

Ihre Vorteile:

- Schutz vor existenzbedrohenden finanziellen Risiken durch Schäden am Gebäude

- Übernahme der Reparatur- oder Wiederaufbaukosten

- Berücksichtigung von Sonderwünschen (z. B. Mitversicherung von Nebengebäuden, Garagen, Carports, Gartenhäusern, Spielgeräten)

- Ergänzungen möglich (z. B. Einschluss von Elementarschäden wie Überschwemmung, Erdrutsch)

- Flexibel erweiterbar, z. B. bei Familienzuwachs oder baulichen Veränderungen

Welche Ergänzungen der Wohngebäudeversicherung gibt es?

Bei der Wohngebäudeversicherung können neben dem Basisschutz vielfältige optionale Erweiterungen vereinbart werden, die je nach Lage und individuellen Bedürfnissen empfehlenswert sind. Diese umfassen insbesondere die im Folgenden beschriebenen Komponenten.

Elementarschadenversicherung

Die Elementarschadenversicherung sichert Ihr Gebäude gegen Naturgefahren wie Überschwemmung, Erdrutsch, Starkregen, Erdbeben und Schneedruck ab.

Glasversicherung

Die Glasversicherung deckt Schäden an Gebäude- und Mobiliarverglasung ab, z. B. Fenster, Türen oder Wintergärten.

Photovoltaik- und Solarthermieversicherung

Bei Vereinbarung der Photovoltaik- und Solarthermieversicherung sind Ihre auf dem Dach installierten Anlagen gegen Sturmschäden, Blitzschlag oder Diebstahl abgesichert.

Mietausfallversicherung

Die Mietausfallversicherung sorgt dafür, dass bei vermieteten Immobilien entgangene Mieteinnahmen erstattet werden, wenn die Immobilie nach einem versicherten Schaden unbewohnbar ist.

Welche Leistungen bietet die Versicherung im Schadenfall?

Je nach Vertrag sieht das Leistungsspektrum der klassischen Wohngebäudeversicherung im Schadenfall folgende Elemente vor:

• Übernahme der Reparatur- oder Wiederherstellungskosten

• Übernahme von Abbruch- und Aufräumarbeiten

• Übernahme von Hotelkosten während der Wiederherstellungszeit

Welche Faktoren beeinflussen die Höhe des Versicherungsbeitrags?

Bei einer Wohngebäudeversicherung richtet sich die Beitragshöhe unter anderem nach folgenden Parametern:

• Baujahr und Bauart des Gebäudes

• Wohnfläche und Anzahl der Geschosse

• Art und Zustand der Dachdeckung

• Installierte Sicherheitsvorkehrungen (z. B. Alarmanlage)

• Standort des Gebäudes (Regionalklasse und Elementargefahrzone)

• Gewünschte Zusatzbausteine wie Elementarschaden- oder Glasversicherung

Eine individuelle Berechnung stellt sicher, dass Ihr Beitrag fair und risikogerecht kalkuliert ist. Gerne sind wir Ihnen hierbei im Rahmen der Beratung und Antragstellung behilflich.

Fazit – Jetzt Rundum-Schutz für Ihr Zuhause sichern!

Ein Haus ist eine große Investition, die Sie und Ihre Familie langfristig schützt und versorgt. Achten Sie darauf, dass Ihr Zuhause auch im Schadenfall geschützt bleibt. Damit Ihr Zuhause bestens abgesichert ist, gehört eine Wohngebäudeversicherung zu den wichtigsten Policen für Immobilienbesitzer.

Als Versicherungsmakler mit breiter Marktkenntnis beraten wir Sie objektiv und finden die maßgeschneiderte Lösung, die optimal auf Ihre individuelle Lebenssituation abgestimmt ist. Wir garantieren:

- Transparente Auswahl: Unsere Empfehlungen beruhen auf einer umfassenden Untersuchung der Tarife führender Versicherer.

- Individualisierung nach Bedarf: Kombination erforderlicher Bausteine möglich, z. B. für den Einschluss von Elementarschäden.

- Langfristige Betreuung: Wir begleiten Sie kontinuierlich und passen Ihre Absicherung bei Bedarf an veränderte Lebensumstände an.

Kontaktieren Sie uns jetzt für eine unverbindliche Beratung!

PROTECTO ist Ihr Partner, wenn es um bedarfsgerechte Absicherung geht — je nach Lage können Schäden durch Naturereignisse oder Leitungswasser schnell teuer werden. Sichern Sie Ihr Zuhause ab, bevor etwas passiert!

Häufige Fragen zur Wohngebäudeversicherung

Bin ich gesetzlich verpflichtet, eine Wohngebäudeversicherung abzuschließen?

Nein, sie ist keine Pflichtversicherung. Allerdings verlangen Banken beim Immobilienkredit in der Regel den Abschluss einer Gebäudeversicherung mit Feuerschutz.

Deckt die Versicherung auch Schäden am Inventar ab?

Nein, dafür ist eine separate Hausratversicherung nötig. Die Wohngebäudeversicherung schützt ausschließlich das Gebäude und fest mit dem Haus verbundene Gegenstände.

Was ist der Unterschied zwischen Wohngebäude- und Hausratversicherung?

Die Wohngebäudeversicherung schützt das Gebäude und fest verbaute Bestandteile (z. B. Einbauküche, Fußböden, Heizungsanlagen). Die Hausratversicherung deckt hingegen bewegliche Gegenstände im Haushalt ab – etwa Möbel, Elektrogeräte, Kleidung oder Wertgegenstände.

Was kostet eine Wohngebäudeversicherung?

Die Kosten hängen ab von einigen Faktoren ab, etwa der Lage und Bauart des Gebäudes, der Wohnfläche und Ausstattung, der Versicherungssumme und dem Leistungsumfang, die gewünscht sind, sowie etwaigen Zusatzbausteinen. Eine individuelle Beratung lohnt sich, um Über- oder Unterversicherung zu vermeiden.

Kann ich auch Nebengebäude und Außenanlagen mitversichern?

Ja, in der Wohngebäudeversicherung lassen sich auch Garagen, Carports, Gartenhäuser, Zäune, Terrassenüberdachungen und fest verbaute Außenanlagen mitversichern. Diese müssen in der Regel bei Antragstellung angegeben und in die Versicherungssumme einbezogen werden.

Sind Photovoltaik- und Solaranlagen automatisch mitversichert?

Nein, nicht automatisch. Solaranlagen und Photovoltaikanlagen auf dem Dach lassen sich entweder über einen Zusatzbaustein in der Wohngebäudeversicherung oder über eine separate Photovoltaikversicherung absichern. Diese deckt zusätzlich auch Ertragsausfälle, Diebstahl und technische Defekte ab.

Deckt die Wohngebäudeversicherung auch Schäden durch Vandalismus ab?

In vielen Tarifen sind Vandalismusschäden an Gebäudebestandteilen durch Dritte mitversichert, beispielsweise nach einem Einbruch. Die genaue Leistung hängt vom gewählten Tarif und den vereinbarten Klauseln ab. Vandalismus am Hausrat (z. B. Möbel, Technik) fällt hingegen unter die Hausratversicherung.

Was passiert bei einem Totalschaden am Gebäude?

Kommt es beispielsweise durch einen Großbrand oder eine Explosion zum Totalschaden, übernimmt die Wohngebäudeversicherung – bei entsprechendem Versicherungsschutz – die kompletten Kosten für den Wiederaufbau des Gebäudes in gleicher Art und Güte. Dazu gehören auch Abbruch- und Entsorgungskosten sowie eventuelle Hotelkosten für die Zeit der Unbewohnbarkeit.

Was ist ein Unterversicherungsverzicht?

Wenn die Versicherungssumme korrekt berechnet wurde und ein sogenannter Unterversicherungsverzicht im Vertrag vereinbart ist, ersetzt die Versicherung im Schadenfall den vollständigen Schaden — ohne Abzüge wegen möglicher Unterversicherung.

Was versteht man unter dem gleitenden Neuwertfaktor?

Der gleitende Neuwertfaktor sorgt dafür, dass Ihre Versicherungssumme jedes Jahr automatisch an die Baukostenentwicklung angepasst wird. So ist gewährleistet, dass im Schadenfall stets der aktuelle Wiederaufbauwert erstattet wird – unabhängig davon, wie alt das Gebäude ist oder wann der Vertrag abgeschlossen wurde.

Wie verhalte ich mich im Schadenfall richtig?

Im Ernstfall sollten Sie:

1. Schaden möglichst begrenzen (z. B. Wasser abstellen, Feuerwehr rufen)

2. Schaden unverzüglich der Versicherung melden

3. Fotos vom Schaden und der Ursache machen

4. Rechnungen und Belege aufbewahren

5. Keine eigenmächtigen Reparaturen vornehmen, bevor die Versicherung den Schaden freigegeben hat (außer zur Schadenminderung)

Wir unterstützen Sie gerne beim gesamten Schadenmanagement.

Kann ich meine Wohngebäudeversicherung kündigen oder wechseln?

Ja, das geht unter bestimmten Bedingungen. Eine ordentliche Kündigung ist meist mit 3-monatiger Frist zum Vertragsablauf möglich. Eine außerordentliche Kündigung können Sie nach einem Schadenfall oder bei Beitragserhöhung ohne Leistungserweiterung einleiten. Ein Sonderkündigungsrecht steht Ihnen beim Verkauf der Immobilie zu. Wir beraten Sie gerne, wie Sie den passenden Anbieterwechsel reibungslos gestalten.